小程序中打开

0元申请试听

0元申请试听

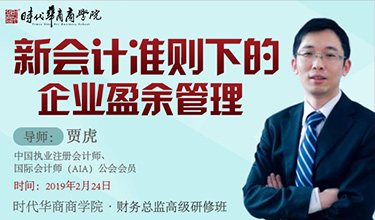

2月24日财务班-《新会计准则下的企业盈余管理》

作者: 发布时间:2019-01-18 10:23

- 名师简介

- 贾虎老师

- 华南理工大学管理学博士(投融资方向);

- 中国注册会计师,国际会计师(AIA);

- 曾任会计师事务所合伙人和供职于知名上市公司;

- 具有二十年的财务和税务管理和咨询经历;

- 担任国际会计师(AIA)公会、清华大学深圳研究院、浙江大学、中山大学、暨南大学、对外经济贸易大学等高校特聘讲师。

- 【课程大纲】

- 一、新会计准则对企业的影响

- 1、执行新准则对企业财务状况的影响

- 将会使利润/资产增加的准则

- 可能导致利润/资产增加或减少的准则

- 将会使利润/资产减少的准则

- 减少利润/资产波动的准则

- 2、新会计准则对企业盈余管理的两大挑战

- 二、公司盈余管理行为的具体手段

- 1、收入确认

- 2、资本性支出与收益性支出

- 3、资产减值

- 4、企业合并

- 5、合并报表

- 6、无形资产

- 7、或有事项

- 8、会计估计

- 9、会计差错

- 10、关联交易

- (以上内容均通过大量上市公司案例解析)

- 三、对盈余管理有影响的会计准则相关部分解析

- 1、企业会计准则第2号——长期股权投资(2014重大修改)

- 2、企业会计准则第3号——投资性房地产

- 3、企业会计准则第4号——固定资产

- 4、企业会计准则第6号——无形资产

- 5、企业会计准则第8号——资产减值

- 6、企业会计准则第9号——职工薪酬(2014重大修改)

- 7、企业会计准则第11号——股份支付

- 8、企业会计准则第12号——债务重组

- 9、企业会计准则第17号——借款费用

- 10、企业会计准则第18号——所得税费用(重点)

- 11、企业会计准则第20号——企业合并

- 12、企业会计准则第22号——金融工具(重点)

- 13、企业会计准则第28号——会计政策、估计和差错更正

- 14、新会计准则第33号----合并财务报表(2014修改)

- 15、关于印发《企业会计准则第39号——公允价值计量》

- 16、关于印发《企业会计准则第40号——合营安排》

- 17、关于印发《企业会计准则第41号——在其他主体中权益的披露》(2014新增)

- (以上内容主要讲解会计准则中对盈余管理有影响的规定)

- 四、公司盈余管理行为的识别

- 失真会计信息的预警信号

- 五、交流与互动

- 1、总结所学知识和技巧

- 2、老师与学员互动时间